Gartner于8月12日发布的一份报告显示,联想在2004年第二季度重新从惠普手中夺回亚太区销量第一的排名。此外,由于兼容机及中小品牌厂商逐步退出市场,亚太五大供货商的销量都获得了两位数字的增长,市场占有率相应扩大。

2004年第二季度亚太PC销量与去年同期相比,增长了16.5%,比较上一季则增长了2.1个百分点。中国、印度和泰国继续推动该区的增长,增速超过30%。这三个国家的PC销量占到全亚太区总销量的60%。

Gartner分析认为,地区国家经济的复苏,加上供货商有效的二级城市销售计划,刺激出新的PC需求。在中国,PC销量比上一季度增长了7.3%,与去年同期相比增长了20%。香港的同比增长率则达到了18%。

报告显示,教育和政府部门仍是中国PC市场发展的推动力量。暑期市场被认为是给市场带来影响最大的一个因素。

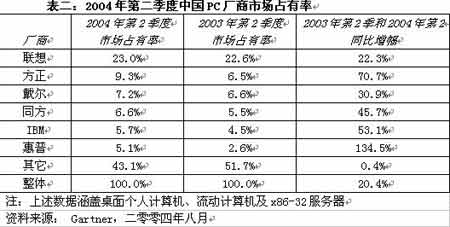

在第2季度中,联想以23%的市场占有率高居中国销量榜榜首,方正以9.3%的市场占有率排在第二位 (详见表二)。

方正和同方在第二季度的增势强劲,同比增长率分别达到了71%和46%。移动PC的蓬勃发展和家用桌面PC的推出,使惠普从去年的低迷状态中走出。IBM亦借助其ThinkPad R系列移动PC在本季度取得了好成绩。”

第2季度中,移动PC的销售毫无放缓的迹象,其同比增长率高达29%,远高于桌面PC 9.5%的增长率。Gartner分析后认为,认为移动PC有望成为主流平台,并且可能在2005年上半年销量超过桌面PC。

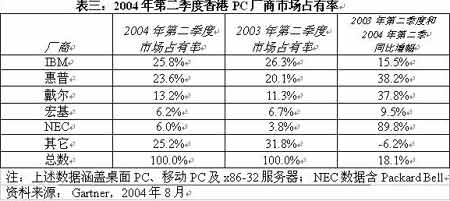

IBM继续以25.8%的市场占有率雄踞销量榜首,HP以23.6%的市场份额紧随其后 (详见表三)。IBM在移动PC领域依然处于强势,而惠普则是销量第一的桌面PC供应商。有闯劲的惠普对IBM形成一定的压力,特别是在桌面PC领域。戴尔和宏基则继续排在市场第三和第四的位置上。

除韩国及菲律宾以外,其他所有国家都获得了稳定的同比增长。在韩国,消费者需求疲弱,拖累了整个PC市场──事实上,消费者缺乏购买信心不仅打击了PC销售,也打击了其它消费类产品的销售。在菲律宾,由于总统大选结果的争议持续多个星期,令经济方向变得不明朗,使本季度销量下跌。